1. 新型电力系统下,压缩空气储能建设需求逐步提升

1.1. 新能源装机逐步提升,大规模长时储能发展需求强烈

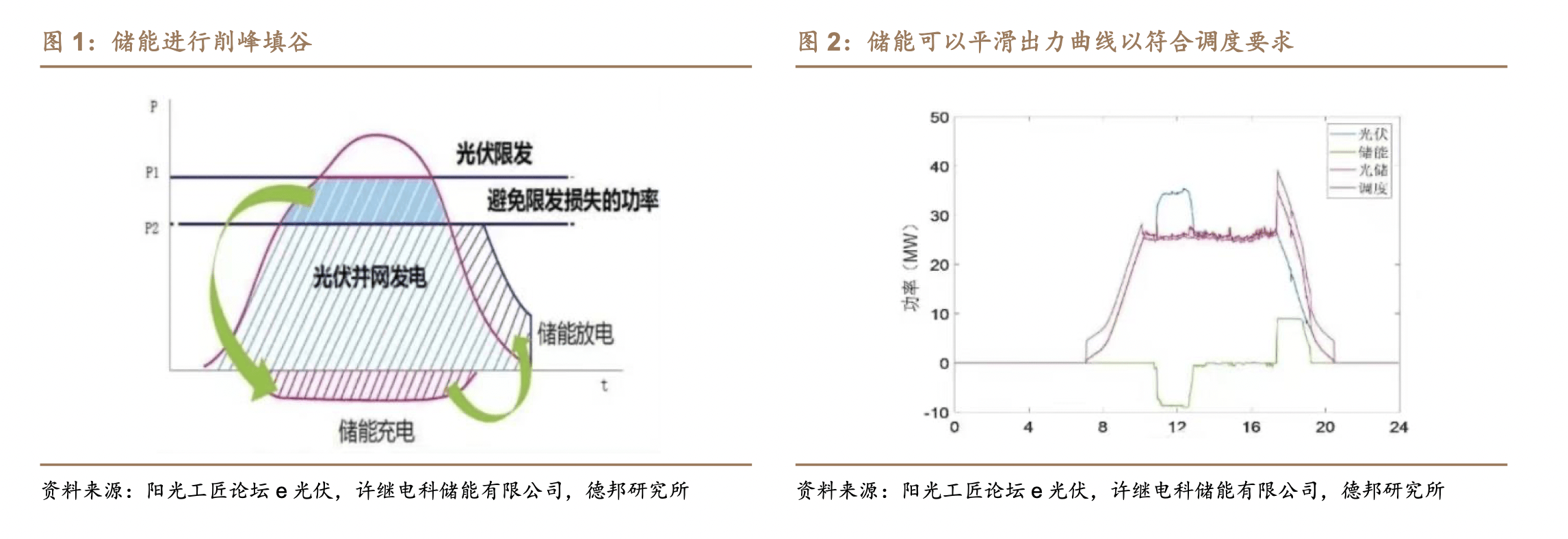

储能是保障清洁能源大规模发展和电网安全经济运行的关键。储能技术可以弥补电力系统中缺失的“储放”功能,使得实时平衡的“刚性”电力系统变得更加“柔性”,可以平抑大规模清洁能源发电接入电网带来的波动性,提高电网运行的安全性、经济性和灵活性。

储能的应用场景可以分为发电侧储能、输配电侧储能和用电侧储能三大场景。1)发电侧电力需求场景较多,包括削峰填谷、电力市场辅助服务、可再生能源并网等;2)输配电侧储能主要用于缓解电网阻塞、延缓输配电设备扩容升级等;3)用户侧储能主要用于电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

各类储能中,抽水蓄能占比最大,新型储能增速较高,压缩空气储能占比仅为 3.2%。根据 CNESA 发布的《储能产业研究白皮书 2022(摘要版)》,截至 2021 年底,中国已投运电力储能项目累计装机规模 46.1GW,其中抽水蓄能累计装机规模为 39.8GW,占比为 86.3%,抽水蓄能依然占据最大规模,新型储能累计装机规模为 5729.7MW,同比增长 75%,市场增量主要来自新型储能。新型储能中,锂离子电池占据主要地位,占比达到89.7%,压缩空气储能占比较小,仅为 3.2%。

新能源发电时间与空间错配,对电网稳定性带来挑战。随着风光装机规模的不断提升,发电的间歇性对电网的影响越来越大,对电网的稳定性带来挑战,具体体现在两个方面:1)时间错配:风光发电时间与用电负荷高峰时间不匹配,风电在白天出力较小,夜晚出力较高,而光伏在阴天以及夜间出力也会骤降。2)空间错配:我国九大清洁能源基地均集中在三北地区,而用电负荷较高的地区多为中东部地区,空间错配导致电网跨地区调控压力大,电网稳定性风险增加。风光装机规模快速增长,长时大规模储能需求可观。长时储能可以凭借长周期、大容量的特性,在更长时间维度上调节新能源发电波动,保障电力供应,降低全社会用电成本。2021 年,美国能源部将至少连续运行(放电)时间达 10 小 时,使用寿命为 15 至 20 年的储能定义为长时储能。一般而言,国内将充放电循环时长高于 4 小时或者数天、数月的储能系统都称为长时储能。

长时储能中,抽水蓄能发展最成熟,但建设周期长且受地理位置影响,压缩空气储能可实现替代。根据储能类型的差异,储能可以分为机械储能、电化学储能、化学储能、热储能,其中长时大容量存储主要包括抽水蓄能、压缩空气储能。然而抽水蓄能受地理条件限制,能量密度较低,总投资较高,且建设周期一般需要 6-8 年。相比而言,压缩空气储能虽然效率相对较低,但建设周期相对较短, 一般为 12-18 个月,此外压缩空气储能场地限制较少,虽然将压缩空气存储在合适的地下矿井或熔岩下的洞穴是最经济的方式,但是现代压缩空气存储的解决方法是用地面储气罐取代溶洞。

1.2. 非补燃压缩空气储能效率高且符合清洁化要求,技术不断突破

压缩空气储能基本原理:低谷时段,利用电能将空气压缩至高压并存于洞穴或压力容器中,使电能转化为空气的内能存储起来;在用电高峰时段,将高压空气从储气室释放,利用燃料燃烧加热升温后,驱动涡轮机发电。

主要设备:压缩空气系统由压缩机、冷却器、压力容器、回热器、涡轮机(膨胀机)以及发电机组成,其中压缩机与涡轮机(膨胀机)为系统核心设备。

最早在 1950 年左右,美国即提出压缩空气储能相关专利。1978 年,德国建成了第一座压缩空气储能电站(Huntorf 电站),储能功率是 60MW,释能功率是 290MW,在地下废弃的矿洞中存储,储能效率是 42%。1991 年,美国建成第二座压缩空气储能电站 McIntosh 电站,储能功率是 50MW,释能是 110MW,也是存储在矿洞中,储能系统效率 54%。以上两座电站均为补燃式压缩空气储能电站。

补燃式压缩空气储能电站存在技术缺陷。即盐穴中高压空气释放后需加热膨胀以产生更大推力,维持系统循环运行,因此需要烧煤或天然气加热空气,这个过程称为“补燃”。所以,传统补燃式压缩空气储能存在天然技术瓶颈,包括天然气等化石能源提供热源且系统效率较低,一般效率仅为 40%-55%左右。非补燃式压缩空气储能电站符合清洁环保特征,具备广阔前景。非补燃式压缩空气系统则是利用自身的“内循环”,即将压缩空气过程中产生的大量热能储存起来,待发电时在将存储热能释放,成为天然的“助推剂”,整个过程没有任何燃烧、排放,因此更符合清洁低碳特征,且效率更高,电能转换效率可提升至 60%以上。

新型的压缩空气储能主要包括绝热式、蓄热式、等温、液态和超临界压缩空气储能,随着技术的进步,不断解决压缩空气储能对大型储气室的依赖,并进一步提高系统效率。

2. 政策催化叠加规模化效应,压缩空气储能经济性提升

2.1. 政策催化下,压缩空气储能产业进程加速

国家层面出台多项政策支持压缩空气储能产业的发展。2021 年 7 月,国家发展改革委、国家能源局发布《关于加快推动新型储能发展的指导意见》,明确提出要实现压缩空气、液流电池等长时储能技术进入商业化发展初期。2022 年 3 月,国家发改委、国家能源局发布《“十四五”新型储能发展实施方案》,要求推动百兆瓦级压缩空气储能技术实现工程化应用。2022 年 8 月,工业和信息化部 等五部门联合发布《加快电力装备绿色低碳创新发展行动计划》,要求加快压缩空气储能装备的研制。国家层面出台的一系列的政策为压缩空气储能的产业化发展奠定了基础。

从兆瓦级向百兆瓦级迈进,我国压缩空气储能产业化进程加快。2013 年, 廊坊 1.5MW 超临界压缩空气储能示范项目投运,是我国正式投入的第一个压缩空气储能项目。2021 年,我国压缩空气储能示范项目取得多个里程碑式进展,山东肥城 10MW 项目与贵州毕业 10MW 项目均完成并网发电,正式投运。2022 年,江苏金坛 60MW 盐穴压缩空气储能、张家口 100MW 先进压缩空气储能国家示范项目投运,压缩空气储能产业化进程有所加快。综合来看,已投运项目规模约为 182.5MW。

里程碑:百兆瓦级别压缩空气储能项目顺利投运。2021 年 8 月,由中国电建所属水电四局承建技术来源于中科院工程热物理所的全球首套百兆瓦先进压缩空气储能示范电站地下储气装置一期工程项目正式开工,并于 2022 年 9 月底在河北张家口顺利并网发电,是目前世界单机规模最大、效率最高的新型压缩空气储能电站。该项目总规模为 100 兆瓦/400 兆瓦时,核心装备自主化率 100%,每年可发电 1.32 亿度以上,能够在用电高峰为约 5 万户用户提供电力保障。

备案项目规模远超已投运项目。能源电力说数据显示,据不完全统计,截至 2022 年 11 月,山东、河南、河北、江苏、浙江、广东等 12 省备案、签约、在建、投运压缩空气储能项目合计 35个,其中 25个公开规模数据,合计 8.2GW,剔除掉已投运项目,备案项目规模远超已投运项目。山东省已出现吉瓦时备案项目,如中电建肥城5×300MW/1800MWh盐穴压缩空气储能项目、峄城区 1000MW/5000MWh 压缩空气储能项目。

2.2. 规模化效应下,压缩空气储能效率提升、成本降低

压缩空气储能建设成本逐步降低。根据王富强等所著的《压缩空气储能技术与发展》,压缩空气储能电站的机组容量随着技术迭代更新正逐步增大,每千瓦的投资正逐步减少。

以国内建设的示范项目为例,2014 年国内投运的非补燃压缩空气示范项目芜湖电站装机量为 500kw,单千瓦的投资成本高达 60000 元;2021 年国内投运的肥城一期电站装机量达到 10MW,单千瓦投资成本降至 10000元。从百兆瓦项目建设成本来看,已建成的张家口 100MW 项目单千瓦投资成本为 8400 元,此外,部分可研阶段和规划阶段的百兆瓦级别压缩空气储能项目单千瓦估算投资为 5000-6000 元,已与大型抽水蓄能电站相当。

压缩空气储能规模化发展推动效率水平逐步提升。压缩空气储能的装机效率对项目的经济性及行业发展影响重大。从国内已投产项目的装机效率来看,随着装机容量的提升,系统效率也有所提升。其中,兆瓦级系统效率约为 52.1%,10MW 级系统效率约为 60%,100MW 级项目的系统效率约为 70%,已逐渐逼近 75%。

2.3. 容量电价政策+规模化效应,压缩空气储能经济性有望稳步提升

目前 10MW 非补燃式压缩空气系统的研发与示范是国内许多学者和机构正在关注的热点,也是由 kw 或 MW 级小功率机组向百兆瓦级大功率机组过渡的关键技术,因此在本篇报告中,我们选取了 10MW/80MW·h 的非补燃式压缩空气储能系统电站为例,分析峰谷价差套利模式下,非补燃式压缩空气储能电站的经济性。

非补燃式压缩空气储能电站储能初始投资成本略高于传统压缩空气储能电站,主要系换热蓄热装置投资成本增大。根据周倩所著的《压缩空气储能中的蓄热技术及其经济性研究》,10MW 非补燃压缩空气储能电站初始投资为 6678 万元,略高于压缩空气储能电站。

峰谷价差套利是压缩空气储能主要盈利模式之一。压缩空气储能主要功能定位在于缓解弃风弃光以及削峰填谷、调节峰谷差,因此,考虑压缩空气储能系统利用低谷电储电,并在用电高峰时向电网送电。

综合考虑两类压缩空气储能电站的运行成本,包括储能购电成本费用、天然气费用、人员工自费、固定资产折旧、修理费,我们计算得到非补燃式/传统压缩空气储能电站的度电成本分别为 0.686/1.629 元/千瓦时,非补燃式压缩空气储能电站的度电成本较传统压缩空气储能电站下降 57.90%。

假设项目建设周期为 1 年,运营周期为 25 年,贴现率为 3.52%(2022 年五年期国债利率),得到非补燃式压缩空气储能电站项目的内部收益率为 9.37%,静态投资回收周期为 10.54 年,动态投资回收周期为 12.83 年。

由于我国没有出台专门针对压缩空气储能系统的补贴政策,参考抽水蓄能电站的最新补贴政策,进行有容量补贴条件下的经济性计算。2021 年 5 月,国家发改委出台《关于进一步完善抽水蓄能价格形成机制的意见》,规定抽水蓄能两部制电价政策,并于 2023 年开始实施。

参照以上抽水蓄能两部制电价政策,并考虑到压缩空气储能电站实际运营时间,我们假设 10MW 非补燃式压缩空气储能电站运营期为 25 年,经营期内资本金内部收益率按 6.5%进行核定,储能电价等于工业用电谷电电价 0.27 元/千瓦时, 释能电价为工业用电峰电电价 0.81 元/千瓦时,电量电价产生收益的 20%留存给压缩空气储能电站。容量电价的测算方式是基于弥补成本、合理收益原则,按照资本金内部收益率对电站经营期内年度净现金流进行折现,以实现整个经营期现金流收支平衡为目标,核定电站容量电价,计算得到容量电价为 794.35 元/千瓦,内部收益率为 10.02%,因此容量电价补贴模式下的收益率水平高于未获得容量补贴。

我们选择 10MW 非补燃式压缩空气储能循环效率、释能电价、初期总投资 成本为影响项目经济性的不确定因素,进行敏感性分析。储能系统效率:压缩空气储能的效率直接影响能量转换效率,假设循环效率的变化区间为 55%-75%,随着循环效率的逐步提升,内部收益率水平稳步提升。对比无容量补贴条件与有容量补贴条件,无容量补贴条件下内部收益率对循环效率的敏感性更大。

释能电价:在储能电价不变的情况下,释能电价改变,则对应峰谷价差也发生变化。当释能电价为 0.61 元/千瓦时,此时峰谷价差仅为 0.34 元/千瓦时,内部收益率为负值,表明电站项目无法回收成本。随着释能电价逐步提升,峰谷价差逐步拉大,压缩空气储能项目 IRR 逐步提升,当释能电价达到 1.01 元/千瓦时,无容量补贴时的内部收益率水平高达 24.76%。

初始投资成本:初始投资成本的变化直接影响项目每年的成本。对于 10MW 非补燃式压缩空气储能电站,当单千瓦投资成本由 6678 元/千瓦降低至 5678 元/千瓦,内部收益率将由 9.37%提升至 11.53%,静态投资回收周期将由 10.54 年降低至 9.11年。预计随着压缩空气储能规模化发展以及技术进步,初始投资成本仍有进一步降低空间,压缩空气储能项目的经济性有望进一步提升。

3. 行业具备广阔市场空间,核心设备企业有望受益

3.1. 装机规模快速提升,市场空间广阔

压缩空气储能装机快速提升。政策催化下,百兆瓦级别压缩空气储能将加快示范应用。此外,随着国内电力市场改革不断推进,峰谷价差有望进一步拉大,项目经济性将进一步提升。多重因素下,预计我国压缩空气储能行业将迎来快速发展时期。据观研天下预测,在中性条件下, 2022-2025 年,我国新增储能装机中压缩空气储能渗透率或将达到 10%,新增装机容量 6.59GW,预计 2025 年累计装机容量为 6.76GW。2026-2030 年新增储能装机中压缩空气储能的渗透率有望达到 23%,新增装机量 36.39GW,预计 2030 年我国压缩空气储能累计装机容量达到43.15GW,预计 2021-2030 年我国压缩空气储能装机量年均增长率将达到 85%。

压缩空气储能设备成本构成:从成本占比来看,中商产业研究院数据显示, 压缩机和膨胀机各占比 20%左右,蓄热换热装置占 15-20%,储气系统占 20- 30%,厂房土地占比 10%,其他占比 10%。

中性条件下,预计 2025 年压缩空气储能市场空间为 371.80 亿元。参考 2025 年压缩空气储能装机规模预测,我们对 2025 年压缩空气储能市场空间进行测算。假设储能电站平均单位建设成本为 5500 元/KW,在中性情况下,2025 年空气压缩储能建设投资累计市场空间有望达到 371.8 亿元,其中作为压缩空气储能关键设备的压缩机、膨胀机市场空间分别为 74.4 亿、74.4 亿,蓄热换热装置市场空间有望达到 55.8 亿元,储气系统市场空间或超 93 亿元。

3.2. 上游设备生产商或率先受益,发展可期

产业链:上游为资源与设备供应,包括空气压缩机、膨胀机、换热设备、盐穴资源四类。中游为开发建设,包括技术支持、设计开发、系统集成、建设运营。下游为综合应用,压缩空气储能电站接入电网系统,服务于工商业用电、居民用电等部门,起到调峰、填谷等作用。从产业链建设来看,目前,我国已初步构建压缩空气储能产业链雏形,多家上市公司基于自身资源积极布局压缩空气储能业务。

1)压缩机:决定系统效率,技术壁垒较高可部分实现国产化。压缩机一般为多级压缩机带级间冷却装置,决定着整个压缩空气储能系统的效率,因此开发大流量、高效率、高排气温度的压缩技术成为行业发展的关键。根据王富强等所著的《压缩空气储能技术与发展》,目前,国内制造厂家主要有沈鼓集团、陕鼓动力等,国外主要有阿特拉斯·科普柯、西门子等,100MW 级压缩机目前基本可以实现国产化,但大规模压缩机的设计制造仍需技术研发,实现单机 300MW 级仍存在很大难度和技术瓶颈,需现有压缩机采用并联或串联方式实现。

2)膨胀机:是做功发电关键核心部件。根据王富强等所著的《压缩空气储能技术与发展》,膨胀机利用了压缩空气膨胀降压时,势能转化为动能的原理,可以分为活塞膨胀机和透平膨胀机,其中透平膨胀机具有流量大、结构简单、体系小、效率高、运转周期长等特点,适用于压缩空气储能项目。国内生产厂家主要有东方电气、上海电气、哈尔滨电气。目前,各公司均在透平膨胀机领域加大研发力度,并开展 300MW 压缩空气储能的膨胀机研发工作。

3)换热系统:是协助提升系统效率的关键部件。根据王富强等所著的《压缩空气储能技术与发展》,通过换热器设备,可以将热流体部分热量传递给冷流体。国内化工及动力设备配套厂家均具备换热器设计加工能力,大多数可开展换热装置的设计和计算工作。针对压缩空气储能系统,哈尔滨汽轮机厂为压储项目研制了“U”形发夹式换热器,具有流量大、承压高、耐高温、启停快、高效率等特点,已应用于江苏金坛 60MW 压缩空气储能项目;中科院研发了气-水换热器应用于张北 100MW 压缩空气储能电站。

传统能源设备制造商积极布局压缩空气储能的设备制造。1)空气压缩机:主要为陕鼓动力与沈鼓集团,其中陕鼓动力具备 300MW 压缩空气储能压缩机技术方案提供能力,并于 2022 年 11 月中标了湖北应城 300MW 压缩空气储能项目订单,沈鼓集团则为江苏金坛 60MW 压缩空气储能项目提供了压缩机设备。2)膨胀机与换热器:主要涉及企业为三大电力设备商,即东方电气、上海电气、哈尔滨电气,其中三大火电设备商旗下的汽轮机厂可提供透平膨胀机设备。以金坛 60MW 项目为例,东方电气提供了透平膨胀机,哈尔滨电气提供了换热器,上海电气则提供了大功率的电机。

4)储气装置:包括地下洞穴以及地上的压力容器,地下洞穴有自然形成的盐穴、改造矿洞、人造洞室等,地上压力容器主要为人造储气罐/管道等。根据郭丁彰等所著的《压缩空气储能系统储气装置研究现状与发展趋势》,各类储气装置的特点如下:1)盐穴等天然地下洞穴储气规模大、成本低,但依赖于特殊地址和地理条件;2)人造洞室减弱了特殊地质地理条件的依赖,规模较大;3)金属材料容器包括人造储气罐与储气管道,对于地理位置没有依赖,但成本较高。相比储罐储气,直径较小压力管道储气更加灵活,可布置于地下。

盐穴经济性最好,其次为废旧洞穴,金属储气装置价格昂贵且处于试验阶段。根据王富强等所著《压缩空气储能技术与发展》,通过对我国规划、可研、在建、已建项目进行统计,盐穴储气库机组容量多较大,单千瓦投资相对较低,废旧矿洞和新建洞穴也多可用作大型电站建设,单千瓦投资稍高于盐穴建库;以低温储罐和高压气罐为主的金属材料储气装置一般用于小型电站,且单千瓦投资成本较 为昂贵。

盐穴是采盐或盐矿流失后留下的产物,可通过灌水、抽取等方法将地下较厚的盐层或盐丘中的盐提取出来,在地下将留下体积巨大的空洞。盐穴经改造后可用于天然气储气、压缩空气储能电站储气等,其中由于压缩空气储能电站的高温、高压、日循环、压力变化大的特点,对盐穴腔体筛选提出了较高标准。我国盐穴资源丰富,可开采的盐穴较多,预计存量盐穴可满足 35.45GW 开发要求。根据梅生伟等所著的《基于盐穴储气的先进绝热压缩空气储能技术及应用前景》,我国现有盐穴资源 1.3亿立方米,其中大部分经过造腔后密封性良好,已利用的盐穴仅占总量的 0.2%,绝大部分盐穴处于闲置状态。我们参照江苏金坛 60MW 压缩空气储能项目盐穴容积 22 万立方米,当前盐穴资源预计可满足 35.45GW(截至 2022 年 11 月备案项目为 8.2GW)的需求。除此之外,我国具有较丰富的井矿盐资源,根据中科院武汉岩土力学研究所,我国每年可产生地下盐穴空间 2000 万方以上,新增盐穴可为压缩空气储能项目建设提供保障。在盐穴资源分布上,我国适合建设地下储气库的岩盐矿藏主要分布在东部地区,包括长江中下游、山东和广东局部地区,而光伏和风电装机规模巨大、对于大规模储能需求迫切的“三北”地区,则缺少适宜于建设盐穴地下储气库的岩盐地层。

盐业企业积极通过设立合资公司形式布局压缩空气储能行业。国内盐业公司在做好自身盐及盐化工产品的生产与销售的同时,也在积极布局压缩空气储能行业,其中代表企业为苏盐井神、雪天盐业、鲁银投资。盐业公司自身已具有丰富的盐穴资源,通过与压缩空气储能技术方案提供商合作,共同开发压缩空气储能示范项目,一方面可以实现风险共担,另一方面也可由示范项目逐步拓展进行产业化建设,有望在主业发展的同时,构建第二成长曲线。

来源:行业研究报告